L’économie de l’UE rebondit plus vite que prévu après la récession induite par la pandémie. À la faveur des progrès des campagnes de vaccination et de la levée progressive des restrictions, la croissance a repris au printemps et s’est maintenue tout au long de l’été, soutenue par la réouverture de l’économie. Malgré des obstacles croissants, l’économie de l’UE devrait poursuivre son expansion au cours de la période couverte par les prévisions, et enregistrer un taux de croissance de 5 % en 2021, de 4,3 % en 2022 et de 2,5 % en 2023. Le taux de croissance de la zone euro devrait être identique à celui de l’UE en 2021 et en 2022 et s’élever à 2,4 % en 2023. Ces perspectives dépendent fortement de deux facteurs: l’évolution de la pandémie de COVID-19 et le rythme auquel l’offre s’adapte au redressement rapide de la demande après la réouverture de l’économie.

L’économie européenne renoue avec l’expansion plus vite que prévu

Affichant près de 14 % en termes annuels, le taux de croissance du PIB dans l’UE au deuxième trimestre 2021 a été le plus élevé jamais enregistré, tout comme la chute sans précédent du PIB lors de la première vague de la pandémie à la même période l’année dernière. Au troisième trimestre de 2021, l’économie de l’UE a retrouvé son niveau de production d’avant la pandémie et est passée d’une phase de reprise à une phase d’expansion.

La demande intérieure devrait rester un moteur de cette expansion. L’amélioration de la situation sur le marché du travail et le recul attendu de l’épargne devraient contribuer à un rythme soutenu de croissance des dépenses de consommation. La mise en œuvre de la facilité pour la reprise et la résilience commence également à favoriser de manière significative les investissements privés et publics.

Néanmoins, la dynamique de croissance est confrontée à de nouvelles turbulences. Des goulets d’étranglement et des perturbations dans les chaînes d’approvisionnement mondiales étouffent l’activité dans l’UE, en particulier dans son secteur manufacturier hautement intégré. De plus, après avoir fortement baissé en 2020, les prix de l’énergie, notamment le gaz naturel, ont augmenté à un rythme débridé le mois dernier et se situent à présent bien au-dessus des niveaux d’avant la pandémie, ce qui devrait peser sur la consommation et l’investissement.

L’amélioration sur le marché du travail devrait se poursuivre

Une nette amélioration a été enregistrée sur le marché du travail de l’UE à la faveur de l’assouplissement des restrictions touchant les activités en lien avec les consommateurs. Au deuxième trimestre de cette année, l’économie de l’UE a créé environ 1,5 million de nouveaux emplois, de nombreux travailleurs ont quitté les programmes de maintien de l’emploi et le taux de chômage a diminué. Toutefois, les effectifs totaux de l’UE étaient encore 1 % inférieurs à leur niveau d’avant la pandémie.

Depuis lors, le chômage a encore diminué. En août, le taux de chômage de l’UE était de 6,8 %, soit à peine plus élevé qu’à la fin de 2019. Les données publiées après la date de clôture des prévisions indiquent qu’il a continué de baisser légèrement en septembre. Les enquêtes de la Commission auprès des entreprises révèlent l’apparition de poches de pénuries de main-d’œuvre, notamment dans les secteurs où l’activité est la plus forte. Plus ces poches se prolongent, plus elles risquent de freiner l’activité et d’alimenter l’inflation en créant des pressions salariales.

Selon les prévisions, le taux d’emploi dans l’UE devrait croître de 0,8 % cette année, de 1 % en 2022 et de 0,6 % en 2023. Il devrait dépasser son niveau d’avant la crise l’année prochaine et passer à une phase d’expansion en 2023. Le taux de chômage dans l’UE devrait passer de 7,1 % cette année à 6,7 % puis 6,5 %, respectivement en 2022 et 2023. Dans la zone euro, les prévisions annoncent des taux de 7,9 %, 7,5 % et 7,3 % pour ces trois années.

Des déficits inférieurs aux prévisions

L’amélioration des perspectives de croissance révèle une diminution des déficits en 2021 par rapport aux prévisions du printemps. Après avoir atteint 6,9 % du PIB en 2020, le déficit agrégé de l’UE devrait se réduire seulement légèrement pour atteindre 6,6 % en 2021, en raison du montant encore élevé au début de l’année des mesures de relance budgétaire.

Les mesures de soutien et le jeu des stabilisateurs automatiques devraient disparaître à mesure que l’expansion économique se poursuit; le déficit agrégé de l’UE devrait donc diminuer de moitié pour atteindre environ 3,6 % du PIB en 2022 et encore diminuer pour s’établir à 2,3 % en 2023.

Après avoir atteint environ 92 % dans l’UE (99 % dans la zone euro), le ratio d’endettement agrégé devrait globalement se stabiliser cette année et commencer à diminuer en 2022 et atteindre 89 % du PIB en 2023 (97 % dans la zone euro).

Les tensions temporaires sur les prix au niveau mondial poussent l’inflation à son niveau le plus élevé depuis dix ans

Après avoir été contenue pendant plusieurs années, l’inflation connaît une accélération au-delà des prévisions, qui a accompagné la forte reprise de l’activité économique dans l’UE et de nombreuses économies avancées.

L’inflation annuelle dans la zone euro est passée d’un niveau négatif de -0,3 % au dernier trimestre 2020 à un taux de 2,8 % au troisième trimestre 2021. En octobre, elle s’est établie à 4,1 %, un taux qui n’avait été aussi élevé qu’une seule fois depuis que les chiffres de l’inflation de la zone euro ont commencé à être publiés en 1997.

Cette forte reprise de l’inflation est principalement due à la flambée des prix de l’énergie, mais elle semble également liée à un large éventail d’ajustements économiques de l’après-pandémie, ce qui donne à penser que les niveaux élevés actuels sont en grande partie temporaires.

L’inflation dans la zone euro devrait culminer à 2,4 % en 2021, avant de retomber à 2,2 % en 2022 et à 1,4 % en 2023, à mesure où les prix de l’énergie se stabiliseraient progressivement. Dans l’UE, l’inflation devrait s’établir à 2,6 % en 2021, à 2,5 % en 2022 et à 1,6 % en 2023.

L’incertitude et les risques pesant sur les perspectives de croissance demeurent très importants

Bien que les incidences de la pandémie sur l’activité économique aient considérablement diminué, la COVID-19 n’a pas encore été neutralisée et la reprise dépend fortement de son évolution, tant dans l’UE qu’en dehors. Compte tenu de la récente augmentation des cas dans de nombreux pays, on ne peut exclure que des restrictions ayant une incidence sur l’activité économique soient introduites à nouveau. Au sein de l’UE, ce risque est particulièrement important dans les États membres où les taux de vaccination sont relativement faibles.

Il existe également des risques économiques liés à l’incidence potentiellement prolongée des contraintes et des goulets d’étranglement actuels en matière d’approvisionnement.

Le principal aléa haussier entourant les perspectives de croissance vient des gains d’efficience et des progrès durables en matière de productivité que pourraient avoir engendrés les changements structurels provoqués par la pandémie. Les investissements favorisés par la facilité pour la reprise et la résilience et les réformes structurelles qui vont de pair joueront un rôle déterminant à cet égard. Dans l’ensemble, la balance des risques entourant ces prévisions s’oriente à la baisse.

L’inflation pourrait s’avérer plus élevée que prévu, si les contraintes en matière d’approvisionnement persistent davantage et si une augmentation des salaires plus rapide que la productivité est répercutée sur les prix à la consommation.

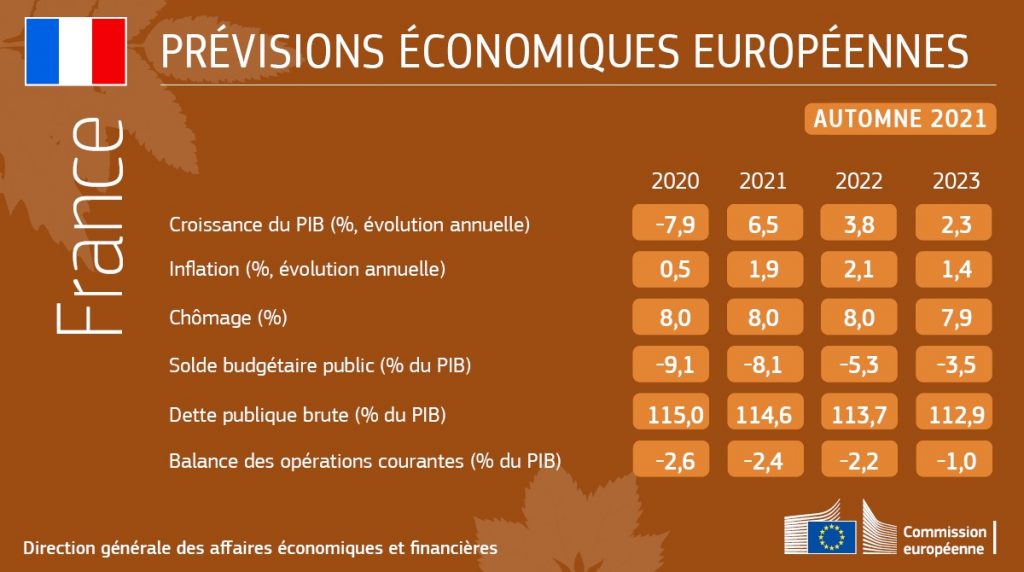

Les chiffres pour la France

Plusieurs membres du collège se sont exprimés à ce sujet:

M. Valdis Dombrovskis, vice-président exécutif pour une économie au service des personnes, a déclaré: «L’économie européenne enregistre un fort rebond après la récession, un taux de croissance de 5 % étant attendu cette année. Les mesures que nous avons prises pour atténuer le choc de la pandémie et accélérer la vaccination dans toute l’UE ont à l’évidence contribué à ce succès. Cependant, nous ne devons pas nous reposer sur nos lauriers: l’incertitude continue de régner en ce qui concerne le virus et il faut remédier à certains risques. De plus, nous devons faire face à des goulets d’étranglement dans les chaînes d’approvisionnement, ainsi qu’à la flambée des prix de l’énergie qui touchera de nombreux ménages et de nombreuses entreprises dans toute l’Europe. Il nous faut par ailleurs surveiller étroitement l’inflation et ajuster au besoin nos politiques. Pour que l’économie reste sur les rails, nous devons maintenant nous attacher à mettre en œuvre les investissements et les réformes projetés dans le cadre de la facilité pour la reprise et la résilience afin de doper notre potentiel économique.»

M. Paolo Gentiloni, commissaire à l’économie, a quant à lui déclaré: «L’économie européenne passe d’une phase de reprise à une phase d’expansion, mais elle est aujourd’hui confrontée à des obstacles. Les mesures sans précédent qui ont été prises en réponse à la pandémie de COVID-19 ont permis d’en atténuer l’impact sur les travailleurs et les entreprises, et grâce au succès des campagnes de vaccination, nous avons pu rouvrir nos économies depuis le printemps. Cela a entraîné un rebond de la croissance, lequel contribue à stabiliser nos finances publiques. En outre, grâce au soutien de NextGenerationEU, l’investissement public devrait atteindre son plus haut niveau sur plus de dix ans. Trois menaces principales assombrissent cependant ce bilan positif: la nette augmentation des cas de COVID, particulièrement marquée dans les régions où le taux de vaccination est relativement faible; la hausse de l’inflation, due en grande partie à la flambée des prix de l’énergie; et les perturbations de la chaîne d’approvisionnement qui pèsent sur de nombreux secteurs. Nous devons rester vigilants et prendre les mesures qui s’imposent pour faire en sorte que la reprise n’achoppe pas sur ces obstacles.»

Contexte

Les présentes prévisions reposent sur un ensemble d’hypothèses techniques concernant les taux de change, les taux d’intérêt et les prix des matières premières, arrêtées au 19 octobre. Pour toutes les autres données nécessaires, y compris les hypothèses relatives aux politiques publiques, les prévisions se fondent sur des informations allant jusqu’au 25 octobre inclus. Sauf annonce crédible et suffisamment détaillée, les projections reposent sur l’hypothèse de politiques inchangées.

La Commission européenne publie chaque année deux séries de prévisions complètes (printemps et automne) et deux séries intermédiaires (hiver et été). Les prévisions intermédiaires couvrent, pour l’année en cours et l’année suivante, le PIB et l’inflation annuels et trimestriels pour chaque État membre ainsi que pour l’ensemble de l’UE et l’ensemble de la zone euro.

Les prévisions économiques de l’hiver 2022 de la Commission européenne actualiseront les projections en matière de PIB et d’inflation et devraient être présentées en février 2022.

Pour plus d’informations

Document intégral: Prévisions économiques de l’automne 2021